Cadastro de Fórmulas

Observação Importante sobre Formação de Preço

Cada formação de preço possui suas particularidades e deve ser analisada com base no processo operacional e no regime tributário adotado pela empresa.

Fatores como o enquadramento no Simples Nacional, Lucro Presumido ou Lucro Real, além da incidência de tributos específicos, margens de contribuição, pautas fiscais, políticas comerciais e tipo de produto (monofásico, substituído, isento etc.) influenciam diretamente na composição final do preço de venda.

Por isso, é fundamental validar os parâmetros configurados no sistema e entender a estratégia comercial da empresa antes de aplicar qualquer fórmula padronizada.

Em caso de dúvidas ou divergências, recomenda-se consultar o setor fiscal/contábil responsável, bem como os manuais e fórmulas cadastradas no sistema.

1. Campos para Análise dos Cálculos

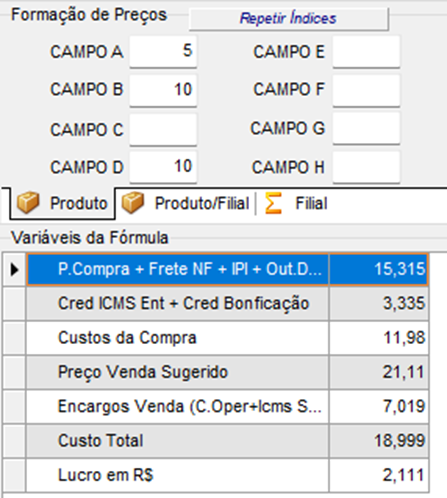

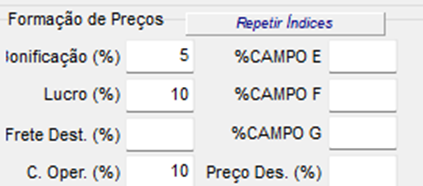

1.1 Campos Denominados para Análise

Imagem 1

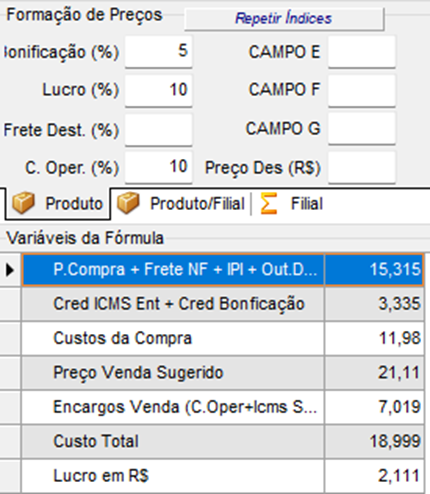

1.2 Campos Denominados Baseados na Parametrização do Sistema

Imagem 2

2. Onde Parametrizar?

A parametrização dos campos é feita por: Módulo Estoque > Utilitários > Parâmetros > Gerais / Cadastros > Aba Produtos:

Imagem 3

Imagem 4

Observação: Os campos podem variar baseados na necessidade do cliente, sempre bom analisar a fórmula em caso de dúvidas ou divergências no valor calculado.

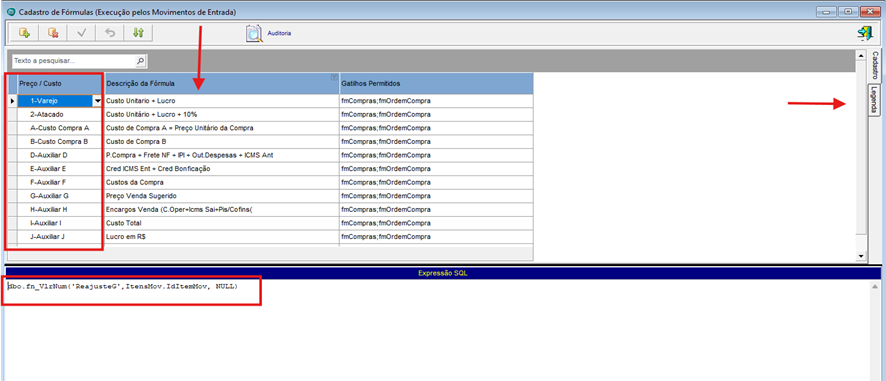

3. Onde Localizar a Fórmula?

Módulo Estoque > Utilitários > Gestão de Custos & Preços > Cadastro de Fórmulas

Imagem 5

A tela apresenta:

* Coluna Preço / Custo com os campos utilizados;

* Legenda dos campos à direita;

* Resultado da fórmula na parte inferior;

* Aba Legenda com descrição dos códigos de campo (ex: iMLBprd, iMLDprd) correspondendo aos campos definidos nos parâmetros (ex: CAMPOB e CAMPOD ou Lucro (%) e C. Oper. (%)).

4. Fazendo os Cálculos

Os campos apresentados abaixo estão identificados nas legendas das imagens 1 e 2

1ª linha: P.Compra + Frete NF + IPI + Out.Despesas + ICMS Ant.

(P.Compra (sem deduções) + %IPI) + Vr.Frete (Vr.Frete / Qtd. Itens) + Vr.Out. Desp. (Vr.Out.Desp / Qtd. Itens)

2ª linha: Créd. ICMS Ent. + Créd. Bonificação

P.Compra (sem deduções) * (%ICMS + %Bonificação)

3ª linha: Custos da Compra

1ª linha – 2ª linha = 3ª linha

4ª linha: Preço de Venda Sugerido

3ª linha (Custos da Compra) / (1-(%campoB + %campoD + %ICMSEnt + %PISCOFINS / 100)

5ª linha: Encargos Venda (%C.Oper. + %ICMS Sai + %PisCofins)

4ª linha (Preço de Venda Sugerido) * (%campoD + %ICMSSai + %PISCOFINS / 100)

6ª linha: Custo Total

3ª linha (Custos da Compra) – 5ª linha (Encargos Venda)

7ª linha: Lucro em R$

4ª linha (Preço de Venda Sugerido) – 5ª linha (Encargos Venda)4.2 Definições Adicionais

4.2 Definições Adicionais

- Custo Compra A: sem dedução de impostos;

- Custo Compra B: com dedução de %ICMS, %PIS e %COFINS;

- Custo Unitário: custo total.

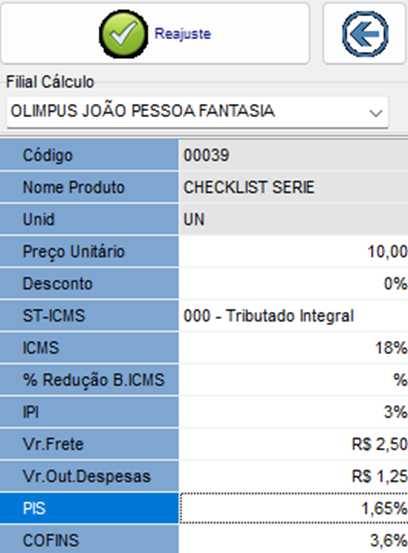

5. Na Prática: Reajuste de Preço

Vamos simular o reajuste de preço baseando-se nos parâmetros da imagem a seguir:

Imagem 6

PARÂMETROS DE FORMAÇÃO DE PREÇO

Imagem 7

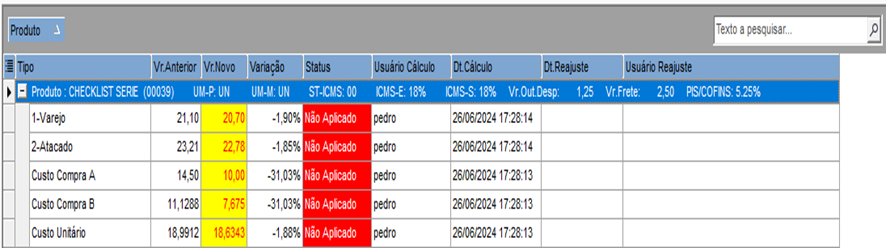

Tela do reajuste do produto, identifique os valores a serem ajustados na coluna Vr.Novo:

Imagem 8

Identificando a primeira linha:

Custo A (10) + %IPI (3%) + Frete (2,50) + Out.Despesas (1,25) = 14,05

Identificando a segunda linha:

(%ICMS (18%) + Bonificação (%) (5%)) * Custo A (10) = 2,30

Identificando a terceira linha:

Custo A (10) + %IPI (3%) + Frete (2,50) + Out.Despesas (1,25) - (%ICMS (18%) + Bonificação (%) (5%)) * Custo A (10) = 11,75

Identificando a quarta linha:

(Custo da Compra (11,75) / (1 – (Lucro (%) (10%) + C.Oper. (%) (10%) + %ICMS(18%) + %PIS (1,65%) + %COFINS (3,6%))

100) = 20,705

Identificando a quinta linha:

Preço de Venda Sugerido * (C. Oper. (%) + %ICMS (18%) + %PIS (1,65%) + %COFINS (3,6%) = 6,884

Identificando a sexta linha:

Custo de Compra (11,75) + Encargos de Venda (6,884) = 18,634

Identificando a sétima linha:

Preço de Venda Sugerido (20,705) – Custo Total (18,634) = 2,071